Kennzahlen im Buchhandel - Kennen, Verstehen und Nutzen!

Personalkosten und übrige Kosten

Haben Sie Ihre Kosten im Griff? Welche Kostenarten können Sie beeinflussen, welche Ansatzpunkte gibt es?

Die Personalkosten des Buchhändlers sind die teuerste Kostenart in der Gewinn- und Verlustrechnung. Sie erinnern sich an den letzten Beitrag: der Wareneinsatz sollte höchstens bei 65% liegen, damit der Rohertrag zumindest 35% vom Umsatz erreicht. Diese 35% müssen dann genügen, um die gesamten direkten Kosten Ihrer Buchhandlung zu decken – und um am besten noch einen Gewinn übrig zu lassen..

Zu den Personalkosten gehören die Gehälter (fest nach Tarif oder frei verhandelt), die unumgänglichen Arbeitgeberanteile der Beiträge für Renten-, Arbeitslosen, Kranken, und Pflegeversicherung sowie die Beiträge zu den Umlagen U1 und U1, die Sie zahlen, damit Sie im Erkrankungsfall der Mitarbeiter sowie im Mutterschutzfall von den Krankenkassen fortgezahlten Lohn anteilig zurückerstattet bekommen können. WICHTIG: hierdurch können Sie Ihre Personalkosten reduzieren! Stellen Sie dazu sicher, dass die Person, die Ihre Lohn- und Gehaltsabrechnung durchführt (Steuerberater, Lohnbüro), unbedingt alle Krankmeldungen sowie Krankentage Ihrer Angestellten erhält! Auch für die Kurzfehlzeiten (ein bis zwei Tage), die von Ihnen ohne ärztliches Attest zugestanden werden, können Sie von der Krankenkasse die Lohnfortzahlung anteilig zurückerhalten.

Zum Personalaufwand gehören auch mögliche Zuschüsse für eine betriebliche Altersvorsorge, die Sie Ihren guten Angestellten gewähren könnten, um diese zu motivieren und zu halten.

Rund 20% vom Umsatz sind für das Personal in der Regel aufzuwenden. Optimieren Sie Ihre Personalkosten durch angemessene Gehälter, durch zurückgeforderte Lohnfortzahlung und durch den richtigen Personalumfang- und –einsatz.

Wie optimieren Sie nun Umfang und Einsatz Ihres Personals? Dazu gehört eine nicht zu lange Öffnungszeit, Ihre eigene intensive Mitarbeit im Laden, insbesondere zu Nachfragestarken Zeiten (=> Kundenpflege), eine sinnvolle Zuweisung der Aufgaben an die Angestellten je nach Leistungskompetenz und Schwierigkeitsgrad der Arbeit: lassen Sie gut bezahlte Buchhändlerinnen keine einfachen Aushilfsarbeiten tun, wenn Sie dafür auch günstige Hilfskräfte einsetzen können. Arbeiten Sie eher mit Teilzeitkräften, deren Schichten Sie so - mit und ohne Überlappung - aneinander reihen, dass zu Zeiten mit geringem Arbeitsaufkommen (also wenig Verkauf, Wareneingang, Kassenabschlussarbeiten, Dekoration etc.) auch wenig Personal anwesend ist.

Setzen Sie Ihr verkaufstärkstes Personal und sich selbst zu Zeiten und an Tagen mit voraussichtlich hoher Nachfrage ein. Fördern Sie das leistungsstarke Personal zusätzlich.

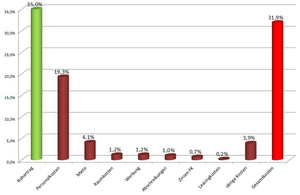

Der Durchschnittswert der Personalkosten der Teilnehmer am „Kölner Betriebsvergleich“ des Institut für Handelsforschung (IfH) liegt bei 19,3 % vom Umsatz. Betriebe bis 3 Mitarbeiter liegen niedriger, nämlich bei 18,3 % - hier arbeiten in der Regel die Inhaber sehr viel stärker mit und „bewerten“ ihre Arbeitszeit wahrscheinlich dennoch nur als eine Vollzeitkraft – Betriebe mit elf bis 20 Mitarbeitern haben die höchsten Personalkosten von 22,5 % und die ganz großen Betriebe mit über 21 Mitarbeitern haben den geringsten Personalkostenanteil von nur 17,9 % vom Umsatz. Hier sind es wahrscheinlich die großen Flächen und guten Warengruppenbeschriftungen, die einen geringeren Personaleinsatz erfordern.

Weitere Kostenarten

Falls Sie nun bspw. einen Rohertrag von 36,0 % vom Umsatz erzielen und Personalkosten in Höhe von 19,0 % aufweisen, dürfen Ihre restlichen Kostenarten inkl. Gewinn nicht größer sein als 17,0 % vom Umsatz. Wenn Sie keinen Gewinn anstreben, sollten Ihre Personalkosten von 19,0 % ein passendes Gehalt für Sie (und Ihre mitarbeitenden Angehörigen) enthalten, damit Sie von der Buchhandlung leben können.

Die übrigen Kostenarten Ihrer Buchhandlung sind nun jeweils wesentlich geringer. Hierzu gehören die Miete für die Geschäftsfläche, im Kölner Vergleich für das Jahr 2010 durchschnittlich 4,1 % vom Umsatz, Sachkosten für Geschätsräume inkl. Energie und Instandhaltung, Reise- und Werbekosten (je 1,2 %), Abschreibungen auf das Anlagevermögen (1,0 %), Fremdkapitalzinsen (0,7 %), Leasingkosten für Betriebs- und Geschäftsausstattung (0,2 %) sowie alle übrigen Kosten (Rechts- und Beratungskosten, Versicherungen, Telefon und Internet, Beiträge und Gebühren etc.) mit 3,9 % vom Umsatz.

In der Summe lagen die durchschnittlichen Gesamtkosten der Betriebsvergleichsteilnehmer bei 31,9 % vom Umsatz und damit unter dem Mindestrohertrag von 35,0 % vom Umsatz. Es bliebe also ein positives Betriebsergebnis von 3,1 % vom Umsatz. Was bedeutet das in Euro? Bei einem Jahresumsatz von bspw. € 850.000 hätte Ihre Buchhandlung einen Gewinn von € 26.350 erzielt – vor Steuern. Jeder Prozentpunkt an Kosten ist, den Sie einsparen bzw. den Sie an Rohertrag zusätzlich erwirtschaften können, erhöht in diesem Beispiel Ihren Gewinn um € 8.500 pro Jahr.

Prüfen Sie Ihre Kostenarten: liegen Sie unter dem Durchschnitt oder ist Ihr Betrieb zu teuer? Was sind die Gründe? Ist die Miete ortsüblich oder nachverhandelbar? Zahlen Sie hohe Kontokorrentzinsen und könnten diese in ein langfristiges Darlehen mit niedrigeren Zinsen umwandeln? Ist Ihr Energielieferant zu teuer? Könnten Sie Ihre Buchhaltung selbst durchführen und Beraterkosten sparen?

Tipp: Sparen Sie dennoch nicht an der Werbung: wer nicht wirbt, wird vergessen! Clevere Aktionen, besonders im Verbund mit benachbarten Einzelhändlern (Damen-Boutique, Reisebüro, Feinkostladen etc.), Schule (Tag des Buches, Lesetag), Möbelgeschäft (Ansichtsexemplare beim Sessel, deren Sessel bei Ihnen im Laden), Museum oder Szene-Restaurant (Krimiabend, Lesung) müssen nicht viel kosten. Werden Sie kreativ und machen Sie die Menschen auf Ihre Buchhandlung aufmerksam und neugierig.

Die Grafik oben (bitte anklicken!) zeigt die durchschnittlichen Kostenarten und Gesamtkosten im Kölner-Betriebsvergleich 2010 in Prozent vom Umsatz im Vergleich zum Rohertrag.

Ausblick: Im sechsten Teil der Buchmarkt-Serie wird es um Cash-flow, Betriebsgewinn, Privatentnahmen und Steuergrenzen gehen.