Kennzahlen im Buchhandel - Kennen, Verstehen und Nutzen!

Warenbeschaffung, Wareneinkauf, Bezugswege

Der Wareneinkauf ist im Buchhandel eine sehr wichtige Stellschraube für das Betriebsergebnis, da dies den Rohertrag und die Handelsspanne beeinflusst. Das Preisbindungsgesetz lässt keine Preiskalkulation preis-

gebundener Ware zu, sodass der bewusste Einkauf und das hartnäckige Verhandeln zu den wichtigsten Aufgaben eines Buchhändlers gehören (sollten).

Rohertrag und Wareneinsatz ergänzen sich zu 100 % (s. „Wareneinsatz, Inventur und Abwertung“, Buchmarkt 4/2013). Der Rohertrag, der durch gute Konditionen positiv beeinflusst werden kann, ist nötig, um die Betriebs

kosten der Buchhandlung zu decken. Je größer der Rohertrag ist, desto besser können Kosten gedeckt und am Jahresende möglicherweise auch ein Plus erwirtschaftet werden.

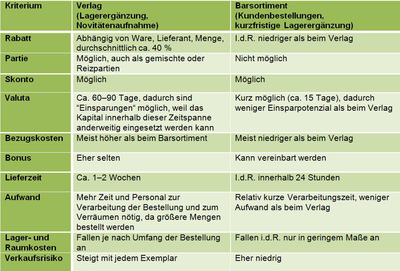

Tabelle: Vergleicht man die Konditionen beider Lieferantenarten, so wird deutlich, dass jeder Bezugsweg Vorteile gegenüber dem anderen hat. Ein Abwägen ist daher vor jeder Bestellung nötig.

Der Einkauf sollte sich an drei Faktoren orientieren:

- Wünsche und Bedürfnisse der Kunden

- Inhaltliche und ideelle Ziele des Ladens

- Räumliche, personelle und wirtschaftliche Möglichkeiten des Ladens.

Um diese Faktoren bedienen zu können, wird auf verschiedene Lieferanten zurückgegriffen, die unterschiedliche Ware zu teilweise stark unterschiedlichen Konditionen und mit verschieden langen Lieferzeiten anbieten. Aus "Buch und Buchhandel in Zahlen 2011“ wissen wir, dass Buchhändler 64 % der Ware direkt einkaufen, 33 % über den Großhandel bzw. Barsortimenter und 3 % über Einkaufsgemeinschaften.

Diese Zahlen können als Richtwert dienen, jedoch kann daraus keine Empfehlung für jeden einzelnen Laden ab-

geleitet werden. Während es für viele andere Bereiche Kennzahlen gibt, können über Einkaufsbedingungen und Warenbezug keine allgemein gültigen Kennzahlen angegeben werden. Dies beruht darauf, dass jeder Laden für sich überlegen muss, welche Bezugsbedingungen für den Laden richtig sind:

- Soll ein Verlagsvertreter beratend hinzugezogen werden, der Tipps geben kann, welche Bücher zum Laden passen und was man besser nicht ins Sortiment aufnehmen sollte?

- Gibt es eine Einkaufsphilosophie oder eine interne Richtlinie, die den Bezug der Ware regelt?

- Schließt man sich einer Einkaufsgemeinschaft an, um Vorteile wie Mengenrabatte und Ähnliches zu erhalten?

Damit verbunden sind weitere Fragen wie:

- Welcher Rabatt konnte ausgehandelt werden?

- Wie viel Ware nehmen Sie bei einem Lieferanten ab?

- Wie schnell benötigen Sie die Ware im Laden?

- Welchen zeitlichen und personellen Aufwand können Sie sich für das (Nach-)Bestellen von Ware erlauben?

Wir empfehlen, einmal im Jahr die Konditionen der Lieferanten zu überprüfen und gegebenenfalls nachzuverhandeln. Wissen Sie, wie viel Ware Sie von einem bestimmten Lieferanten, Händler oder Verlag abgenommen haben? Nein? Dann sollten Sie sich diese Zahlen holen. Darauf aufbauend können Sie mit Ihrem Ansprechpartner bei Verlag oder Zwischenhändler in die Verhandlungen eintreten. Bedenken Sie bei Ihrem Einkauf auch andere Möglichkeiten, die Sie neben dem Rabatt haben? Es gibt viele Faktoren – hier eine Auswahl:

1. Bezugskosten: Haben Sie über Staffelmodelle, Bündelung, Auslieferung über Bücherwagen oder per Paket-

dienst schon einmal nachgedacht? Hier können große Unterschiede bei den Bezugskosten erreicht werden. Achten Sie auch darauf, ob in der vereinbarten Form und zu den vereinbarten Konditionen geliefert wird. Wenn nicht, fordern Sie unbedingt Portoersatz an.

2. Terminaufträge: Lassen Sie sich Saisonware erst zu einem bestimmten Termin anliefern. Wenn Sie die Weihnachtsware bereits im September im Laden haben, benötigen Sie viel personellen und räumlichen Aufwand zum Verstauen, vor allem aber Kapital, um Ware zu bezahlen, die Sie erst 2-3 Monate später verkaufen. Ihr Kapital ist also gebunden und kann nicht anderweitig eingesetzt werden.

3. Remissions- bzw. Umtauschrecht: Achten Sie darauf, Ware mit RR oder UR zu bestellen. Gerade Saisonware sollte remittiert werden! So ist es beispielsweise nicht empfehlenswert, Weihnachtsware ein Jahr aufzuheben: die Ware mussten Sie bezahlen und sie liegt dann ein Jahr als gebundenes Kapital in Schubs und Lagern. Heben Sie nur die Bücher auf, von denen Sie wissen, dass Sie sie im kommenden Weihnachtsgeschäft auch verkaufen werden.

4. Machen Sie ein Schaufenster mit den Titeln eines bestimmten Verlages. Veröffentlichen Sie regelmäßig Buchtipps oder haben Sie Lesungen? Dann sprechen Sie den entsprechenden Verlag an und bitten Sie um Werbekostenzuschüsse – schließlich ist das auch Werbung für den Verlag. Viele Verlage zeigen sich hier großzügig.

5. Mit Partiestücken kann ein erheblicher Zusatzrabatt erzielt werden, aber nur, wenn diese auch verkauft werden. Überlegen Sie gut, ob Sie wirklich alle Exemplare einer Partie verkaufen können, sonst haben Sie keine Vorteile.

6. Einige Lieferanten vereinbaren Jahresabschlüsse. Nutzen Sie diese Chance auf höhere Rabatte ebenso wie die auf einen nachträglichen Bonus!

7. Valuta: Die Möglichkeit, eine Rechnung erst 30, 60 oder 90 Tage später zu bezahlen, sollten Sie sich nicht entgehen lassen. In dieser Zeit können Sie Ihr Kapital anderweitig einsetzen. Und wer weiß - im Idealfall sind die Bücher bereits verkauft, wenn die Rechnung fällig wird.

Im nächsten Teil der Serie werden wir die Flächenleistung und den Lagerumschlag beleuchten.